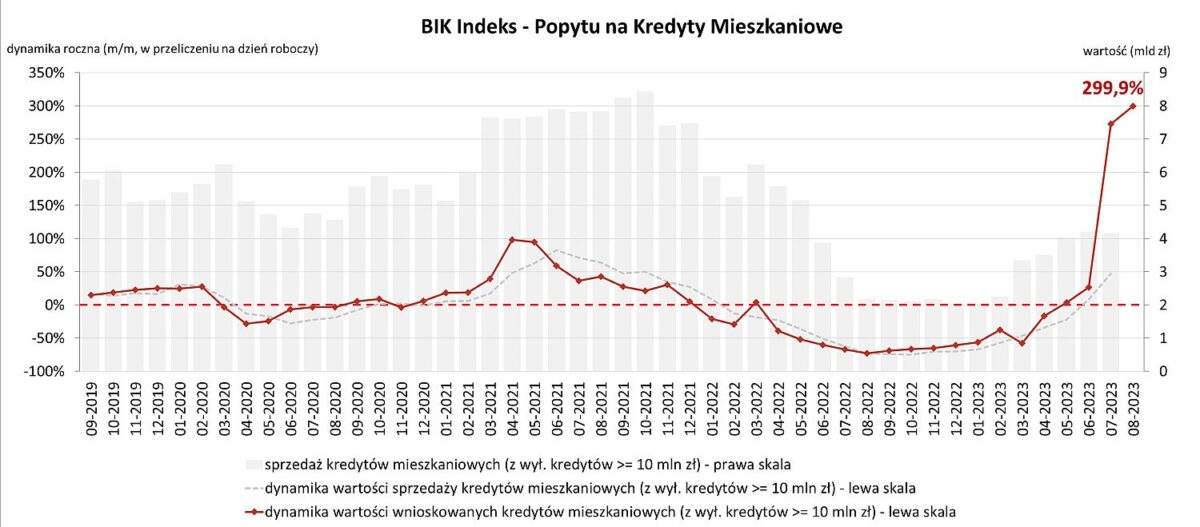

O 299,9% wzrosła wartość zapytań o kredyty mieszkaniowe w sierpniu 2023 r. – informuje BIK Indeks Popytu na Kredyty Mieszkaniowe (BIK Indeks – PKM). Wartość Indeksu oznacza, że w sierpniu 2023 r., w przeliczeniu na dzień roboczy, banki i SKOK-i przesłały do BIK zapytania o kredyty mieszkaniowe na kwotę wyższą o 299,9% w porównaniu do sierpnia 2022 r.

W sierpniu 2023 r. o kredyt mieszkaniowy wnioskowało łącznie 38,87 tys. potencjalnych kredytobiorców w porównaniu do 12,39 tys. rok wcześniej – jest to wzrost o 213,8%. W porównaniu do lipca 2023 r. liczba osób wnioskujących o kredyt mieszkaniowy spadła jednak o 10,5%.

Średnia wartość wnioskowanego kredytu mieszkaniowego w sierpniu br. wyniosła 410,4 tys. zł i była wyższa o 21,9% w relacji do wartości z sierpnia 2022 r. W porównaniu do lipca 2023 r. była na praktycznie takim samym poziomie.

– Sierpniowy odczyt BIK Indeksu Popytu na Kredyty Mieszkaniowe wystrzelił niczym rakieta kosmiczna osiągając historycznie najwyższy poziom prawie 300%, co oznacza, że potencjalni kredytobiorcy złożyli wnioski kredytowe na wartość aż trzykrotnie wyższą niż przed rokiem. Są trzy powody tak wysokiej wartości odczytu Indeksu w sierpniu br. Pierwszym powodem wzrostu wartości Indeksu jest wzrost liczby osób wnioskujących o kredyt mieszkaniowy z około 12,4 tysiąca w sierpniu zeszłego roku do prawie 38,9 tysiąca w sierpniu br. Jest to niewątpliwie z jednej strony efekt dużego zainteresowania kredytem w ramach programu „Bezpieczny Kredyt 2 proc.”. BIK szacuje, że ok. 60% wśród osób ubiegających się o kredyt mieszkaniowy w sierpniu br. to osoby w wieku do 45 lat, nieposiadające wcześniej kredytu mieszkaniowego, składające wniosek o kredyt do kwoty 600 tys. zł w banku uczestniczącym w programie. W procesie weryfikacji wnioskodawcy przez bank, w bazie BIK nie ma możliwości oznaczenia, że zapytanie zostało złożone w związku z programem, jest to więc wielkość jedynie szacunkowa.

Po części wzrost popytu na kredyty mieszkaniowe wynika z poprawy sentymentu do kredytów mieszkaniowych wśród potencjalnych kredytobiorców, którzy z przyczyn formalnych nie mogą być beneficjentami programu, ale wzrosła ich zdolność kredytowa. Zdolność kredytowa rośnie bowiem w wyniku wzrostu wynagrodzeń, spadku WIBOR-u w oczekiwaniu na spadki stóp procentowych, jak również działań regulacyjnych – wiosennego obniżenia przez KNF poziomu bufora na stopę procentową. W konsekwencji nastąpił wzrost dostępności kredytu mieszkaniowego, co bezpośrednio przyczyniło się do wzrostu popytu. Po drugie, interpretując odczyt Indeksu trzeba pamiętać, że w sierpniu 2022 r. o kredyt mieszkaniowy wnioskowała najmniejsza liczba osób od stycznia 2007 r. co spowodowało najniższy historycznie odczyt wartości Indeksu powodując niską bazę porównawczą dla sierpnia br. Właśnie efekt statystyczny niskiej bazy z sierpnia 2022 r. częściowo odpowiada za tak wysoki obecny odczyt BIK Indeksu PKM. Po trzecie, wpływ na tak wysoką wartość Indeksu miał także wzrost średniej kwoty wnioskowanego kredytu aż o 1/5 wyższy w porównaniu do sierpnia 2022 r. – mówi dr hab. Waldemar Rogowski, główny analityk Grupy BIK.

– Nadal warto więc śledzić zachowanie dwóch składowych Indeksu, tj. liczbę osób wnioskujących o kredyt mieszkaniowy oraz średnią kwotę wnioskowanego kredytu. Jeżeli chodzi o ten pierwszy element, to decydującym może być poziom zainteresowania programem „Bezpieczny Kredyt”. Co do drugiego, to średnia wnioskowana kwota kredytu powinna nadal rosnąć wraz ze wzrostem cen nieruchomości – puentuje Rogowski.

[media.bik.pl]