Od 100 do 250 tys. zł kosztuje utrzymanie dziecka zanim będzie mogło myśleć o usamodzielnieniu się. W potężnym wysiłku wychowania państwo stara się rodzicom pomagać. Na największe preferencje mogą liczyć rodziny wielodzietne. Jeśli do tego są zamożne, mogą liczyć nawet na 418 tys. zł w formie różnych dopłat i preferencji – wynika z szacunków Open Finance.

Wychowanie dziecka to nie tylko ogromna odpowiedzialność i wyzwanie, ale też perspektywa wysokich wydatków. Koszt utrzymania i wykształcenia dziecka przez 18 lat wynieść może nawet ponad 250 tys. zł – wynika z szacunków Open Finance opartych o dane GUS. Kwota ta dotyczy pierwszej pociechy i zawiera wszystkie wydatki związane z utrzymaniem, odzieżą, wyjazdami wakacyjnymi, nauką, rozrywką, a nawet spłatami kredytów zaciąganych przez statystycznych rodziców.

Jeśli ktoś zdecyduje się na kolejne dziecko, może już liczyć na to, że część kupionych wcześniej rzeczy wykorzysta, co może pozwolić na ograniczenie kosztów utrzymania. Efekt? Rodziny z dwójką dzieci wydają na utrzymanie o ponad 1,5 tys. zł miesięcznie więcej niż bezdzietne pary- wynika z danych GUS. To sugeruje koszt utrzymania dwóch pociech przez 18 lat na poziomie 334 tys. zł. Czy więc utrzymanie drugiego dziecka w okresie od narodzin do pełnoletności pochłania jedynie 82 tys. zł? Takie twierdzenie byłoby nadmiernym nadużyciem. Dane GUS sugerują bowiem, że w rodzinach wychowujących więcej dzieci rodzice wyraźnie ograniczają konsumpcję, czyli po prostu znacznie bardziej oszczędzają, aby „związać koniec z końcem”. Doskonale widać to w przypadku statystyk dotyczących rodzin wielodzietnych. Z danych GUS wynika, że zarabiają one mniej, a przez to w oczywisty sposób wydają też mniej pieniędzy na utrzymanie dzieci niż rodziny z mniejszą liczbą pociech.

Warto zauważyć, że zeszłoroczne szacunki Centrum im. Adama Smitha są dla rodziców mniej rujnujące. Instytucja ta szacuje, że przez 18 lat wychowanie pierwszego dziecka kosztuje od 176 do 190 tys. zł, podczas gdy rodziny z dwójką pociech muszą przygotować się na dodatkowe wydatki w łącznej kwocie 317 – 350 tys. zł. Trójka dzieci to jeszcze wyższy wydatek – w sumie od 421 do 460 tys. zł.

Dziecko? Bez kredytu ani rusz

Trzeba przy tym pamiętać, że wraz z decyzją o powiększeniu rodziny pojawia się nie tylko perspektywa wydatków na pieluchy, opiekę, wózki, ubrania, dodatkowe zajęcia, podręczniki, jedzenie itd. Większa rodzina potrzebuje też większego domu lub mieszkania czy chociażby samochodu, który pomieści powiększającą się gromadkę. Jeśli rodzina może sobie na takie wydatki pozwolić, to oznacza to kolejny bardzo poważny wypływ z domowej kasy. Trudno się więc dziwić, że wśród rodzin z dziećmi jest wiele osób spłacających kredyt hipoteczny. Dane Eurostatu sugerują, że wśród singli będących właścicielami nieruchomości kredytobiorcy stanowią 6%. W gronie bezdzietnych rodzin odsetek kredytobiorców jest o połowę wyższy. Prawdziwie zadłużone są za to rodziny z dziećmi. Zadłużenie hipoteczne ma aż 35% rodzin wychowujących dwójkę pociech.

Największe wsparcie dla wielodzietnych

Jak w wysiłku rodziców pomaga Państwo? Rozwiązań jest sporo. Darmowa oświata, dodatkowe urlopy i ochrona na rynku pracy należy się wszystkim i dlatego nawet nie zwraca się na nie uwagi. Niektóre możliwości oferowane przez Państwo szerzej dostępne są natomiast dla biedniejszych rodzin z dziećmi. Chodzi na przykład o „becikowe”, 500 + na pierwsze dziecko czy częściowo „kosiniakowe”. Z innych natomiast skorzystają w pełni tylko ci lepiej zarabiający. Doskonałym przykładem tej drugiej grupy jest program „Mieszkanie dla młodych”. Przypomnijmy, że jest to system dopłat dla osób chcących kupić nieruchomość na kredyt. Muszą być to więc osoby o stałych dochodach, które w opinii banku będą w stanie spłacać raty. Co do zasady z dofinansowania mogą korzystać osoby młode (do 35 roku życia), które teraz chcą kupić skromne lokum, a które wcześniej nie miały nieruchomości mieszkaniowej. Rodziny wielodzietne korzystają w tym programie z wielu preferencji – mogą kupić większe „M”, otrzymać wyższe dofinansowanie i to wszystko nawet jeśli mają już mieszkanie. Efekt? Dotychczas rodziny z jednym dzieckiem otrzymały przeciętnie prawie 30 tys. zł dofinansowania. Rodziny z dwójką dzieci inkasowały prawie 39 tys. zł, a wielodzietne po ponad 77 tysięcy. Na marginesie warto zauważyć, że rekordziści mogą dostać nawet ponad 130 tys. zł tytułem dopłaty do kredytu na zakup nieruchomości na terenie Warszawy.

Oszczędzanie z premią i rabatem

Na co mogłaby jeszcze liczyć statystyczna rodzina, w której dwie osoby pracują i zarabiają średnią krajową? W spłacaniu kredytu pomóc mogą wcześniej wspomniane świadczenia z programu 500 +. Przy założonym poziomie zarobków można liczyć na dopłaty mając przynajmniej dwójkę pociech. Warto przypomnieć, że w skali całego kraju z dofinansowania korzystało prawie 2,6 mln rodzin, które zainkasowały łącznie 23 miliardy złotych.

Beneficjenci programu 500 + mogą też kupić specjalne detaliczne obligacje skarbowe o podwyższonym oprocentowaniu. Jest to rozwiązanie dla osób, dla których wypłata świadczenia na dzieci nie jest niezbędna, aby zbilansować domowy budżet. Odkładając regularnie każdą otrzymaną złotówkę można dzięki specjalnym obligacjom 12-letnim zarobić o 0,5 pkt. proc. więcej niż w przypadku najwyżej oprocentowanych dotychczas detalicznych obligacji skarbowych 10-letnich (3,2% vs 2,5%). Dzięki procentowi składanemu oznacza to przez 18 lat odkładania po 500 zł miesięcznie dodatkowe odsetki w kwocie przekraczającej 4 tys. zł (po opodatkowaniu). O tyle więcej zarobić można w tym czasie dzięki obligacjom 12, a nie 10-letnim.

Kolejnym rozwiązaniem, z którego dobrodziejstw mogą korzystać rodziny wielodzietne jest karta dużej rodziny. Wyrobić mogą sobie ją rodziny z przynajmniej trójką dzieci. Dzięki niej można otrzymać rabaty w ponad 13 tys. sklepach, punktach usługowych czy muzeach w całym kraju. Skala rabatów jest bardzo różna. W jednym miejscach jest to 1-2% (np. stacje paliw), podczas gdy w innych nawet 50-100% (zajęcia dodatkowe dla dzieci, niektóre usługi czy wstępy do muzeów i parków narodowych). Gdyby przyjąć zachowawczo, że przeciętnie rodzina dzięki tym zniżkom wydaje o 5% mniej na dobra i usługi, to miesięcznie może oszczędzić średnio 150-250 zł – wynika z szacunków Open Finance opartych o dane GUS.

Nie tylko dopłacą, ale też mniej zabiorą

Rodziny z dziećmi mogą też liczyć na preferencje podatkowe. Co prawda ulga dla posiadaczy dzieci jest skromna, ale i tak pozwala korzystniej rozliczać się z fiskusem. O ile ulga na dzieci pozostanie w mocy w obecnie znanym kształcie, to małżeństwa nieprzekraczające dochodu na poziomie 112 tys. zł będą mogły odliczyć od podatku 1112,04 zł. Identyczna ulga przysługuje na drugie dziecko niezależnie od dochodów. Na kolejne dzieci ulga rośnie. Na trzecie przysługuje kwota 2000,04 zł, a czwarte i kolejne po 2700 zł rocznie.

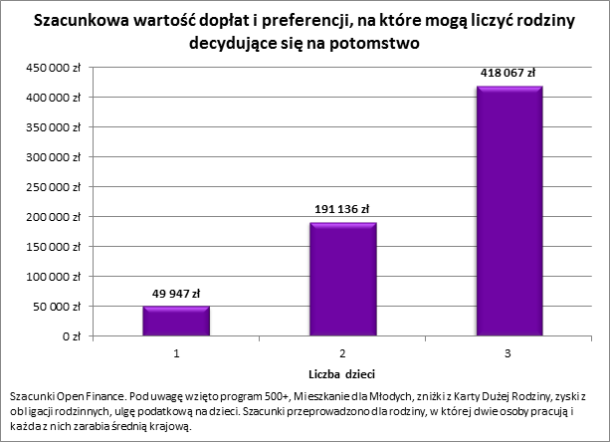

Biorąc pod uwagę wymienione korzyści, ulgi i dopłaty otrzymujemy wynik, z zgodnie z którym modelowa rodzina z jednym dzieckiem może liczyć na finansową pomoc Państwa w kwocie 50 tys. zł. Przy dwójce dzieci kwota ta rośnie do 192 tys. zł, a w przypadku trójki aż do 420 tys. zł. Dopiero w tym ostatnim przypadku koszt wychowania trójki dzieci jest zbliżony do korzyści, na które można liczyć. Trzeba jednak podkreślić, że szacunki Open Finance dotyczą sytuacji względnie zamożnych gospodarstw domowych, które przez 18 lat w pełni wykorzystują dobrodziejstwa obowiązujących programów wsparcia rodzin. Wiadomo przy tym, że rok 2018 będzie już ostatnim, w którym obowiązywać będzie program „Mieszkanie dla młodych”. Zastąpi go kompleksowy program „Mieszkanie +”, którego efekty trudno dziś wciąż rzetelnie oszacować. Zapowiedzi sugerują jednak, że w odróżnieniu od programu „Mieszkanie dla młodych”, z „Mieszkania +” łatwiej będzie skorzystać osobom mniej zamożnym.

Bartosz Turek, analityk Open Finance

[PR]